こんにちは、コンビニ365運営者の「MAYUMI」です。

普段からお買い物でよく使うコンビニですが、そこからゆうちょ銀行の口座へ送金したい、あるいはゆうちょの口座から他へ振り込みたいと思ったことはありませんか?

実はお仕事やプライベートで急に必要になったとき、コンビニでサクッと手続きできたら本当に便利ですよね。

ネットで調べてみても、どのコンビニのATMなら使えるのか、手数料はいくらかかるのか、仕組みがちょっと複雑で分かりにくいと感じることもあるかと思います。

そこで今回は、コンビニから送金しゆうちょの口座を活用するための具体的な手順や、知っておきたい注意点について分かりやすくまとめてみました。

【記事のポイント】

- コンビニATMでの現金振込はできない仕組みを解説

- ファミマのゆうちょATMだけができる送金機能を整理

- 他行からゆうちょ宛てに送るための口座番号変換ルール

- 手数料を節約できる便利なアプリやネット銀行の裏ワザ

それでは早速本文にいってみましょう

コンビニから送金しゆうちょへ振り込む基本

まずは、全国にあるコンビニATMを使ってゆうちょ銀行が絡む送金や振込を行うときの、一番大切な基本ルールから確認していきましょう。

これを知っておくだけで、ATMの前で「ボタンが見つからなくて困った!」というトラブルをしっかりと防ぐことができますよ。

コンビニATMは現金での振込に非対応

まず最初に知っておきたい最も重要なポイントは、セブン-イレブンやローソン、ファミリーマートなど、国内のどのコンビニATMであっても、現金を使った送金や振込の手続きは一切できないという点です。

これは、マネーロンダリングやテロ資金供与といった金融犯罪を未然に防ぐための法律(犯罪収益移転防止法)に基づいた、とても厳格なルールになっているからなんですね。

銀行の店舗内にある大きなATMであれば、本人確認を前提に10万円までの現金振込ができる場合もありますが、コンビニのATMはそもそも硬貨を預け入れたり払い出したりする機能がついていないものがほとんどです。

また、無人で対面での確認が難しい環境でもあるため、現金での取引は完全にできない仕組みになっています。

そのため、コンビニからゆうちょ銀行の口座に資金を送ったり、逆にゆうちょの口座から他の銀行にお金を移動させたりするときは、必ず取引の起点となる口座の「キャッシュカード」が必要になります。

あらかじめ口座に十分な原資が入っていることを確認してから、キャッシュカードを挿入して手続きを進めてくださいね。

もしどうしても土日や夜間に現金を使って直接振込を行いたい場合は、コンビニではなく、休日の取扱いに対応している一部のゆうちょ銀行本支店の窓口に併設されたATMを探して利用するしか方法はありません。

一般的な目安として、コンビニに行く際は「現金の振込は不可、カードが必須」と覚えておくと間違いがありません。

コンビニATMは物理的にも法律的にも現金振込に対応していません。必ず対応する金融機関のキャッシュカードを持参し、口座から引き落とす形で手続きを行ってください。

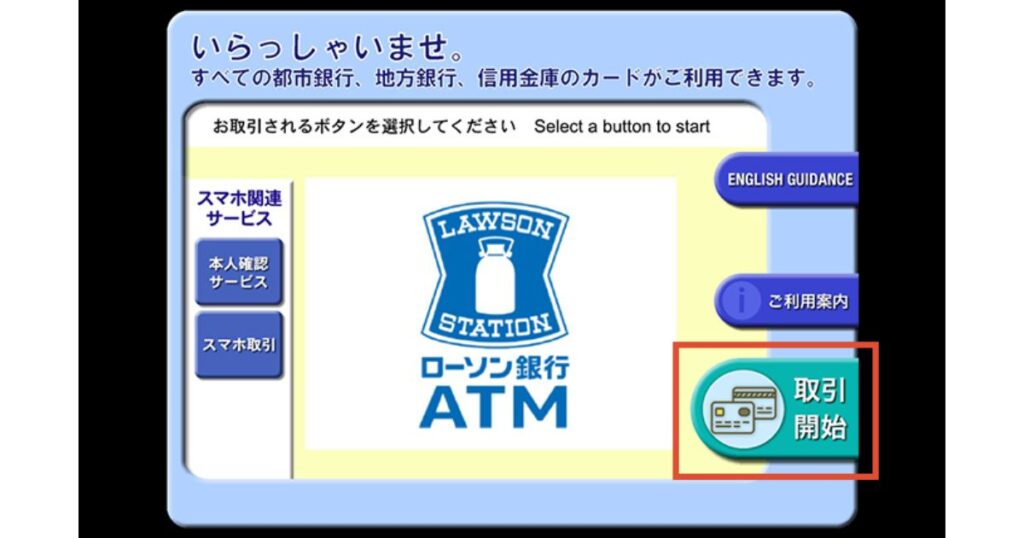

ファミマのゆうちょATMで送金する

コンビニからゆうちょ銀行のキャッシュカードを直接使って、他の口座へ送金を実行できる唯一の例外が、ファミリーマートの一部店舗に設置されている「ゆうちょATM」です。

ファミリーマートの店内ATMには、実は「イーネットATM」と「ゆうちょATM」の2種類が混在しています。

緑色の画面やゆうちょのロゴが目印になっている「ゆうちょATM」が設置されている店舗でのみ、ゆうちょ銀行のキャッシュカードを使った「ご送金(電信振替および他行口座への送金)」の画面が表示され、実際に手続きを行うことができます。

大変便利な機能ですが、このゆうちょATMを使う場合でも、メガバンクや地方銀行といった「他行のキャッシュカード」を挿入して、そこからゆうちょ銀行宛てやその他の銀行宛てに送金することはシステム上できません。

この機械で直接送金メニューが使えるのは、あくまで「ゆうちょ銀行のキャッシュカード」を入れたときだけに限定されていますので注意してくださいね。

お近くのファミリーマートにどちらのATMが置かれているかは、事前に公式サイトの店舗検索などで確認しておくのが確実でおすすめです。

ゆうちょカード以外の他行カードを使う

では、ゆうちょ銀行以外のキャッシュカード(三菱UFJ銀行や三井住友銀行、ネット銀行など)を使って、ゆうちょの口座宛てに振り込みたい場合はどうすればいいのでしょうか?

その場合は、セブン-イレブン(セブン銀行ATM)、ファミリーマート(イーネットATM)、ローソン(ローソン銀行ATM)、ミニストップ(イオン銀行ATM)それぞれで、自分が持っている銀行カードがそのATMと振込提携しているかを確認します。

つまり、「振込元となる銀行カード」をATMに挿入し、その銀行の振込機能を使って、振込先の宛先として「ゆうちょ銀行」を指定するという形態をとるわけですね。

各コンビニATMによって、カードでの振込に対応している金融機関の数が異なります。

例えば、イオン銀行ATMであれば非常に多くの地方銀行やネット銀行からの振込をカバーしていますが、セブン銀行ATMではメガバンクの中でも特定の銀行だけを開放しているといった独自のルールがあります。

自分が普段使っている銀行のカードが、そのコンビニATMで「振込」のメニューを使える状態になっているかどうかが分かれ道になります。

ファミマ設置ゆうちょATMの手数料

ファミリーマートに設置されている小型のゆうちょATMはとても便利ですが、郵便局やゆうちょ銀行の店舗内にある大きな通常ATMとは異なり、「店舗外ATM料金加算スキーム」というものが適用されます。

これは、利用する曜日や時間帯によって、取引1件ごとに所定の「ATM利用手数料」が上乗せされる仕組みになっているんです。

そのため、かかる費用は「ATM利用手数料」と「振込(送金)手数料」の2つを合計したものとして計算する必要があります。

少しでも手数料を節約したいなと思っている方は、この仕組みをしっかり頭に入れておくと、余計な出費を抑えることができますよ。

平日夜間や土日祝日の時間外手数料

具体的にファミリーマートのゆうちょATMで、ゆうちょカードを使ったときの手数料体系を見てみましょう。

平日の8:45〜18:00、および土曜日の9:00〜14:00の間は、ATM利用手数料自体が無料(0円)に設定されています。

したがって、この時間帯であれば純粋な送金手数料だけで手続きを終えることができます。

しかし、これ以外の平日の夜間や早朝、深夜、土曜日の上記以外の時間、そして日曜日と祝日の終日にお金を出したり入れたり、送金操作をしたりすると、取引1件あたり110円(税込)のATM利用時間外手数料が加算されてしまいます。

| 取引内容 | 曜日区分 | 手数料無料時間帯 | 時間外加算額(税込) | 送金手数料(税込) |

|---|---|---|---|---|

| ゆうちょ口座への送金 (電信振替) |

平日 | 8:45~18:00 | 左記以外 110円 | 一律 100円 |

| 土曜日 | 9:00~14:00 | 左記以外 110円 | ||

| 日・祝 | なし | 終日 110円 | ||

| 他行口座への送金 (振込) |

平日 | 8:45~18:00 | 左記以外 110円 | 5万未満:220円 5万以上:440円 |

| 土曜日 | 9:00~14:00 | 左記以外 110円 | ||

| 日・祝 | なし | 終日 110円 |

なお、セブン-イレブンやローソンなど、他の提携コンビニATMでゆうちょのカードを使って入出金を行う場合は、平日日中であっても一律220円、夜間や休日には330円の提携利用料がかかります。

しかも、それらの提携ATMではそもそもゆうちょカードからの送金・振込メニュー自体が動きませんので、間違えて並んでしまわないように気をつけたいですね。

記載している手数料の金額や時間帯はあくまで一般的な目安です。ゆうちょ銀行のサービス改定等によって変更される場合がありますので、正確な最新情報は公式サイトを必ずご確認ください。

ゆうちょ通帳アプリでスマホATM利用

出典:日本郵政

最近とても人気が集まっているのが、スマホにダウンロードして使える「ゆうちょ通帳アプリ」を活用したデジタル機能です。

このアプリを入れて事前に設定をしておけば、うっかりお財布を忘れてしまってキャッシュカードが手元にないときでも、大活躍してくれます。

ファミリーマートなどに置かれている小型のゆうちょATMの画面に表示されるQRコードを、アプリの「ATM入出金」機能からカメラでスキャンするだけで、カードを使わずに現金の出し入れができる「スマホATM取引」が完結するんです。

また、ATMを物理的に操作しなくても、このアプリ自体からゆうちょの口座間や、他の銀行口座への送金手続きをその場でスマートに行うことも可能です。

パスコードや指紋・顔認証といった安全な生体認証も選べるので、セキュリティ面でも安心感がありますね。

ただし、アプリの認証設定(スマホ認証)を一度導入すると、それまでパソコンなどで使っていた「ゆうちょダイレクト」の物理トークンやメールでのワンタイムパスワードは自動的に無効化され、後から元のトークン認証には戻せなくなります。

パソコンの大きな画面でまとめて作業をしたいという方は、この仕様の切り替えだけ事前に少し注意しておくと良いかもしれません。

コンビニで送金やゆうちょ口座の活用法

ここからは、他の銀行やコンビニATMからゆうちょ銀行の口座宛てに送金するときに、多くの人が一度はつまずいてしまう「独自のシステム制限」や「エラーの回避方法」について詳しくお話ししていきますね。

ちょっとしたコツを知っておくだけで、手続きが劇的にスムーズになりますよ。

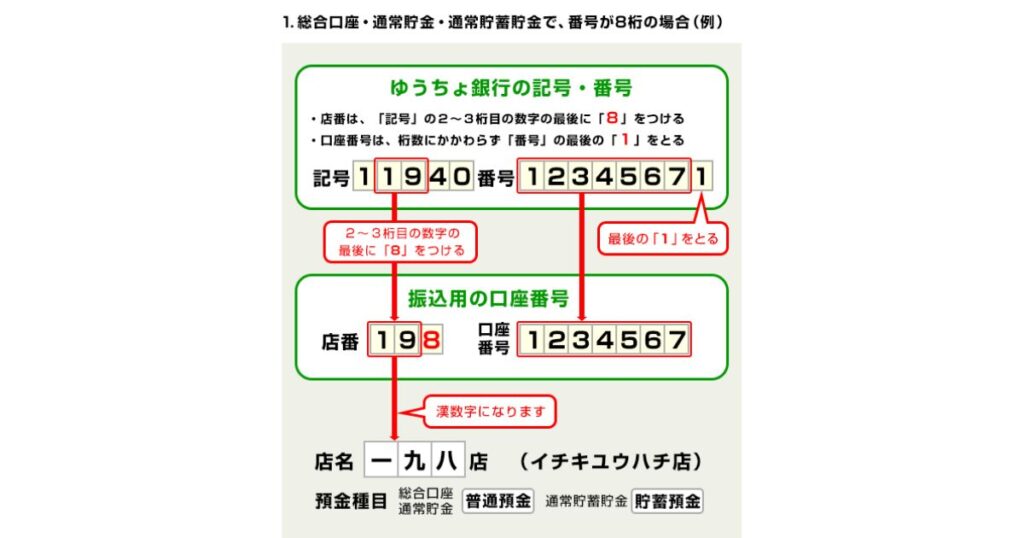

ゆうちょの記号番号を店名と口座番号へ

出典:日本郵政

他行のネットバンキングや、セブン銀行などのコンビニATMからゆうちょ銀行の口座へ振り込もうとするとき、最大の壁になるのが「記号・番号」の入力問題です。

ゆうちょ銀行の通帳やカードに書かれている口座情報は、伝統的に5桁の「記号」と最大8桁の「番号」という独自のフォーマットになっていますよね。

しかし、全国の銀行を結ぶネットワーク(全銀システム)を介して他行から振込を行う場合、この記号と番号のままではシステムが認識してくれません。

そのため、事前に振込専用の「店名(店番)・預金種目・口座番号」へ変換しておく必要があります。

もし間違った情報を無理に入力して送金がエラーになってしまうと、組み戻し(返金)という面倒な手続きが必要になり、数百円の組み戻し手数料が余計にかかってしまう上に、お金がすぐに届かなくなってしまいます。

この変換には明確な公式ルールが決められており、通帳の記号の最初の1桁目が「1」から始まる通常口座か、「0」から始まる振替口座かによって、以下のように自動的に分類される仕組みになっています。

| 口座タイプ | 最初の1桁 | 番号の桁数 | 店番の特定ルール | 口座番号の特定ルール | 預金種目 |

|---|---|---|---|---|---|

| 通常貯金 (総合口座) |

1 | 8桁 | 記号の2・3桁目の末尾に「8」をつける | 番号の最後の「1」を切り捨てる | 普通預金 |

| 1 | 7桁以下 | ||||

| 振替口座 | 0 | 6桁 | 記号の2・3桁目の末尾に「9」をつける | 番号の数値をそのまま適用する | 当座預金 |

| 0 | 5桁以下 |

注意点として、キャッシュカードなどに「11940 – 2 – 12345671」のように真ん中に挟まれている1桁の枝番号(この場合は「2」)は、変換のデータ作成においては完全に無視されます。

また、変換された店名は、ATMの画面上では「一九八(イチキュウハチ)」などのように、漢数字3桁の組み合わせで表示されるのが特徴です。

手動で計算するのが不安なときは、ゆうちょ銀行の公式ホームページに記号番号を入力するだけで一瞬で変換してくれる便利な専用Webツールが用意されていますので、そちらを活用するのが一番確実ですよ。

国庫金や特定の口座への支払い規制

多くの場合は上記のように店名と口座番号に変換すれば他行から振り込めますが、逆に絶対に変換後の番号を使ってはいけないケースがあります。

それが、国の税金の還付金や厚生年金などの「国庫金」を受け取る口座として指定する場合や、企業の株式配当金の受け取り口座に指定する場合です。

これらの公的機関等への登録の書類には、変換後の番号を書いてしまうと逆に処理エラーになってしまうため、必ず通帳に載っているオリジナルの「現在の記号・番号(5桁+最大8桁)」をそのまま届け出る必要がありますので、混同しないように気をつけてくださいね。

また、ネット決済やサーバー代金の請求書などに記載されている一部の口座記号番号に対して、ATMから直接数字を入力して振り込もうとすると、エラー画面が出て制限されてしまうケースがあります。

これは、ゆうちょ銀行側がマネーロンダリング等のリスク回避の目的で「送金元の特定が難しい特定の取引」に対して、安全のために口座への直接振込を一部規制していることが背景にあります。

この支払い規制に当たってしまった場合は、ATMでの番号入力による送金は諦めるしかありません。

代替ルートとして、手元にある物理的な「払込取扱票」をそのままコンビニのレジカウンターや郵便局の窓口に持参してバーコードで直接決済するか、請求書に一緒に記載されている「他行からの振込用指定口座」を見つけてそちらに銀行振込を行うようにしてくださいね。

公的な還付金の受取先登録には、変換後の番号ではなく「記号・番号」をそのまま記載します。用途によって使い分けが必要になる大切なポイントです。

各コンビニATMの取引限度額と法規

コンビニATMを使ってまとまった金額を動かそうとするときは、「口座側の1日の制限」と「ATM本体の物理的な制限」の二重の限度額フレームワークをクリアする必要があります。

それぞれのATMシステムごとに、1回あたりに扱える紙幣の枚数や金額の上限が以下のように細かく設定されています。

| ATMシステム | 1日あたりの振込限度額上限 | 1回あたりの物理的取引上限 | 認証やメディア別の差異 |

|---|---|---|---|

| ゆうちょATM (ファミマ等) |

1日最大50万円 (初期設定) |

入金:1回200万円(200枚) 出金:1回100万円(100枚) |

アプリの生体認証導入により最大500万円まで拡大可能。磁気カードは最大200万。 |

| セブン銀行ATM | ICカード:200万円 磁気カード:50万円 |

入金:1回50万円(50枚) 出金:1回50万円(50枚) |

提携先銀行の個別設定ルールに従う。ICチップの認証が通れば高額決済が承認。 |

| イーネットATM | 提携金融機関ごとの 任意設定に準ずる |

入金:1回50万円(58枚) 出金:1回20万円(28枚) |

使用する他行キャッシュカードの発行元規定に合わせて稼働。 |

| ローソン銀行ATM | カード側の1日制限内 であってもATM枠あり |

入金:1回50万円(50枚) 出金:提携銀行ごとに準ずる |

他行カード側の限度額にかかわらず、ATM側の1回あたり50万円の上限ハードルあり。 |

| イオン銀行ATM | ICカード:200万円 磁気カード:100万円 |

入金:1回50万円(50枚) 出金:提携銀行ごとに準ずる |

必要に応じて、事前にインターネットバンキングや窓口から限度額の引き上げが可能。 |

また、近年多発している特殊詐欺を防止するためのセキュリティ対策として、各金融機関では独自の防犯フィルターを一斉に強化しています。

例えば、75歳以上の高齢の口座保有者の方で、過去1年以上ATMでの振込実績がない場合、1日の振込上限額が自動的に10万円〜30万円といった非常に低い金額に強制的に引き下げられる措置が導入されています。

さらに、法律に基づく本人確認手続き(取引時確認)が完了していない口座では、ATMを用いた10万円を超える送金や公共料金の支払いがシステムで自動ブロックされてしまいます。

これらの制限を解除したいときは、事前に公式の「ゆうちょ手続きアプリ」を使ってオンライン本人確認を行うか、運転免許証などの本人確認書類を持って郵便局の貯金窓口で正式な手続きを完了させておく必要があります。

ゆうちょPayでコンビニ払込票を決済

出典:日本郵政

わざわざコンビニの店舗まで歩いて行ってATMに並ぶのが面倒だな、と感じるときにぜひ試してほしいのが、ゆうちょ銀行が提供しているスマホ決済アプリ「ゆうちょPay」を使ったデジタル決済です。

税金や公共料金、通販の代金などの支払いで、手元にバーコードがついた「コンビニ払込票」がある場合、もうコンビニのレジに行く必要はありません。

アプリを起動して「コード読み取り」の機能を使い、払込票のバーコードをスマホのカメラでパシャッと読み取るだけで、自宅にいながら瞬時に自分の通常貯金口座から引き落としで支払いが完了してしまうんです。

初期設定では安全のために1日あたり3万円までの少額枠に制限されていますが、アプリの設定画面から簡単な手続きをすることで、1日あたり最大200万円、1か月あたり最大500万円という高額な支払い枠に変更することも可能です。

これにより、金額が大きくなりやすい固定資産税や自動車税といった地方税の支払いも、自宅のソファに座ったまま安全に済ませることができますよ。

通常のコンビニ窓口での物理的な払込書決済では、1回あたり30万円までしか支払えないというプロバイダーの金額制限の壁がありますが、このようなデジタル決済への移行によってそうした制限も徐々に緩和されつつあります。

ネット銀行のゆうちょATM手数料優遇

最後にご紹介するのが、ネット銀行などが提供している「ゆうちょ銀行ATM(ファミリーマート設置分を含む)」との特別な提携プログラムを活用した、驚くほどお得な手数料カットの技です。

もし以下のような新興のデジタルバンクやネット銀行の口座を保有しているなら、コンビニATMを単体で使うよりもずっとお得にお金を動かすことができるかもしれません。

| 金融機関・サービス口座 | ゆうちょATM利用時の手数料メリット・優遇内容 | ステージ判定条件および制限 |

|---|---|---|

| あおぞら銀行 BANK | ゆうちょ銀行ATMでの預入・引出手数料が「365日何回でも無料」 | 面倒なステージ判定や取引実績の条件は一切なく、一律で無料が適用されます。 |

| UI銀行 | 主要コンビニ等に設置されたATMの出金手数料が「最大月20回まで無料」 | 預金残高や取引数に応じたステージ判定によって、無料の回数が段階的に増減します。 |

| SBJ銀行 | セブンやミニストップ、ファミマ(イーネット)での出金が「最低月10回まで無料」 | ファミマのATMが「ゆうちょATM」の設置店舗である場合のみ、110円加算される点に注意。 |

| 楽天銀行 | ハッピープログラムの会員登録により、ATM手数料が「最大月7回まで無料」 | 同行宛て振込は無料ですが、自身名義のゆうちょ口座との資金移動には特定の手数料あり。 |

| 京都銀行 | 条件達成により、セブンやゆうちょATMでの引出時間外手数料(110円)が無料化 | 条件未達成の一般口座の場合、預入は終日無料ですが、引出には所定の手数料が必要です。 |

さらに、個人間でのちょっとした生活費のやり取りや小口の決済であれば、1回あたり10万円以下の日常的な送金をターゲットにした少額送金ネットワーク「ことら送金」を利用するのも非常にかしこい選択肢です。

ゆうちょ通帳アプリなどで事前に登録と本人確認(eKYC)を済ませておけば、相手の詳しい銀行名や口座番号が分からなくても、紐づけられた「携帯電話番号」だけで瞬時に手数料完全無料で送金が完了します。

コンビニATMをそのまま利用した場合にかかる110円〜440円の手数料を完全にゼロにできるため、コストパフォーマンスは圧倒的ですね。

最終的な口座の開設やサービス利用の判断はご自身の責任の範囲で進めていただき、詳細な優遇条件については必ず各銀行の公式サイトをご確認くださいね。

コンビニでの送金やゆうちょ利用についてまとめ

今回は、身近なコンビニの店頭やATM網をベースとした、ゆうちょ銀行に関わる送金・振込の手続きの実態について詳しくご紹介してきました。

お話しした通り、コンビニATMでは法律やハードウェアの制限から「現金のまま直接振り込むことは一切できない」というのが大きな基本原則となっています。

一方で、ファミリーマートに設置されている専用の「ゆうちょATM」であれば、ゆうちょのキャッシュカードを使って便利に送金機能が動かせるなど、チェーンごとのATMの種類によって対応が完全に分かれているのも面白い特徴ですね。

また、他行からゆうちょ口座宛てにお金を送るための独自の記号番号変換ルールや、近年厳しくなっている高齢者向けの防犯制限、取引時確認の法的な決まりについても、大切な財産を守るために頭の片隅に置いていただければと思います。

最近はスマホ一台で払込票のバーコードを読み取って決済できる「ゆうちょPay」や、手数料を劇的に抑えられる「ことら送金」、各種ネット銀行の無料優遇プログラムなど、便利なデジタル代替手段もたくさん選べる時代になりました。

それぞれの生活スタイルや緊急度に合わせて、一番安くて安心できるお気に入りの組み合わせをぜひ見つけてみてくださいね。

コメント