こんにちは、コンビニ365運営者の「MAYUMI」です。

普段からコンビニをよく利用する方の中には、店頭での支払いやネット通販の決済について疑問を持っている方も多いのではないでしょうか。

特にコンビニ決済やペイペイを組み合わせて使いたいとき、お店のレジでスムーズに処理できるのか不安になることもありますよね。

実店舗のレジ窓口でそのままバーコードを提示して支払えるものと、システム上どうしても現金しか受け付けられないものには明確な違いが存在します。

この記事では、日々の買い物や公共料金の支払い、さらには各種チャージ手続きで失敗しないための具体的なルールを分かりやすく整理しました。

仕組みを正しく理解することで、レジ前で慌てることなくスマートに決済を完了できるようになるかなと思います。

【記事のポイント】

- 店頭レジでの決済対応状況とポイント還元の仕組み

- 公共料金や税金を自宅で支払える請求書払いのルール

- コンビニATMを使った手数料無料の現金チャージ手順

- 外部ECやフリマアプリでのコンビニ決済との互換性

それでは早速本文にいってみましょう

コンビニ決済とペイペイの基本仕様と店頭での使い方

まずは、私たちが日常的に利用しているコンビニの店頭において、どのような決済ルールが適用されているのかを詳しく見ていきましょう。

各チェーンでの導入状況やポイントの仕組みを知ることで、普段のお買い物がもっとお得で便利になるかもしれません。

主要コンビニでペイペイを使う方法と還元率

現在、国内のほぼすべての主要なコンビニチェーンにおいて、ペイペイによる支払いが全面的に導入されていますね。

具体的には、セブン-イレブンやファミリーマート、ローソンをはじめ、ミニストップ、ポプラ、セイコーマート、デイリーヤマザキなどの店舗で利用可能です。

店頭での支払方法は、スマートフォンの画面に表示したバーコードやQRコードを店員さんに読み取ってもらう「ストアスキャン」方式が主流となっています。

通常の決済によるポイント還元率は、過去の利用実績に応じて変動する「PayPayステップ」が適用され、0.5%から1.5%の範囲で決まる仕組みです。

さらに、事前に連携したクレジットカードで支払う「PayPayクレジット」を利用すると、追加の特典によって最大で2.5%の還元率を実現できる場合もあります。

通常のPayPayカードを利用した際の最大還元率は1.5%が一般的で、PayPayカード ゴールドを適用した場合は最大2.0%となるのが一般的な目安です。

ただし、これらの数値データは利用条件や時期によって変動するため、あくまで一般的な目安として捉えてくださいね。

店頭でペイペイを利用する際の最も厳格なルールとして、他の決済手段との併用が認められないという点が挙げられます。

コンビニ独自のポイントを二重取りする仕組み

コンビニ365

コンビニでの日常的な買い物において、支払いの満足度を大きく高めてくれるのが、共通ポイントとの併用による「ポイントの二重取り」ですね。

それぞれのチェーンで対応しているポイントシステムが異なるため、お気に入りの店舗の仕組みをしっかりと押さえておきましょう。

| コンビニチェーン | 決済コード提示方法 | 併用可能なポイント | ポイント獲得の具体的な仕組み |

|---|---|---|---|

| セブン-イレブン | 店頭でのストアスキャン | セブンマイル | 公式アプリ内でペイペイをあらかじめ連携しておくことで、会員コードの提示と決済を1回で行い、双方のポイントを同時に獲得できます。 |

| ファミリーマート | 店頭でのストアスキャン | Vポイント | 会計時にVポイントカードを提示した後にペイペイで支払うことで二重取りが成立し、キャンペーン時には還元率が引き上げられる実績もあります。 |

| ローソン | 店頭でのストアスキャン | Pontaポイント、dポイント | Pontaカードまたはdポイントカードのいずれか一方を提示した後に決済を行うことで、それぞれのポイントとペイペイのボーナスが両方貯まります。 |

| セイコーマート | 店頭でのストアスキャン | 各種対応ポイント | 地域に密着した店舗網を活かし、主要なコード決済の一環としてポイントシステムとの連携を行っています。 |

| ポプラ / デイリーヤマザキ | 店頭でのストアスキャン | 各種対応ポイント | 店頭でのオペレーション負荷を軽減するストアスキャン方式により、迅速にポイント獲得と決済手続きを進めることが可能です。 |

このように、支払いの前にポイントカードを提示するか、事前にアプリの連携を済ませておくことが大切なポイントになりますね。

ちょっとした手間で普段のお買い物の効率が大きく変わるため、ぜひ試してみてほしいかなと思います。

払込票をスマホで支払う請求書払いの注意点

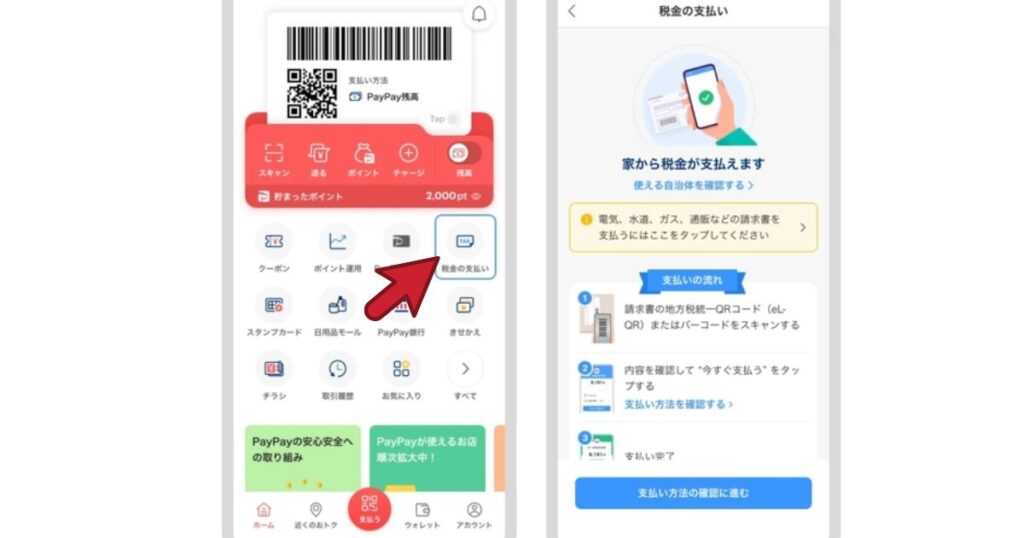

多くのユーザーが誤解しやすいポイントとして、公共料金や税金の「コンビニ振込用紙(払込票)」を店頭のレジ窓口でペイペイを使って支払えると思ってしまうことが挙げられます。

結論から言うと、コンビニ店頭のレジにおいて、収納代行サービスの支払いにペイペイを使用することはシステム上完全に不可能となっています。

もし振込用紙の支払いにペイペイを適用したい場合は、コンビニの店舗に行く必要はありません。

自宅などにいながら、ユーザー自身のスマートフォンカメラで用紙上のバーコードや地方税統一QRコード(eL-QR)を直接読み取る「PayPay請求書払い」の機能を利用するのが正しい手順となります。

ただし、アプリでの支払いが完了した請求書について、手元に残った紙の用紙をそのまま破棄せずに保管していると、誤って後からコンビニ店頭レジに持っていって二重に支払ってしまうというトラブルが起きるリスクがあります。

支払いが終わった払込票には、必ず自分で「済」のメモを大きく書いておくなど、二重払いを防ぐための自己管理が求められますね。

税金や公共料金の支払いに必要な残高の種類

コンビニ365

請求書払いを利用する際には、決済の対象となるサービスの種類によって、使用できる残高の種類が非常に厳格に制限されています。

この仕様を正しく理解していないと、せっかくアカウントにお金をチャージしたのに決済エラーになってしまうという事態を招きかねません。

| 支払い先区分 | PayPayマネー | PayPayマネー(給与) | PayPayマネーライト | PayPayクレジット | PayPayポイント(通常) |

|---|---|---|---|---|---|

| 地方税・国税 | 〇 | 〇 | × | 〇 | × |

| 後払いサービス | 〇 | 〇 | × | × | × |

| その他公共料金・通販等 | 〇 | 〇 | 〇 | 〇 | 〇 |

注: 期間限定のポイントは、すべての請求書払いにおいて一律で使用不可能に設定されています。

税金や一部の後払い決済、通信サービスなどへの支払いにおいては、事前にアプリ上でeKYCによる本人確認を完了させた上で、銀行口座やATMでの現金チャージから入金された「PayPayマネー」だけが対象となっています。

本人確認が未完了の状態でチャージされた残高や、クレジットカード、キャリア決済から入金されたものは自動的に「PayPayマネーライト」に分類されるため、これらは税金の支払いには使えない仕組みになっているのですね。

ただし、事前のチャージを経由しない「PayPayクレジット」を直接の支払い方法に指定した場合は、税金決済であっても問題なく支払いを完了させることができます。

また、自動車税の支払いに関しては決済手数料が発生しないという嬉しいメリットもあります。

利用する時間帯の注意点として、定期・臨時のシステムメンテナンスが存在することも忘れてはなりません。

地方税統一QRコード(eL-QR)を利用した支払いは毎月第3日曜日の0:00から6:00の間、また請求書払い全体についても特定の時間帯にすべての機能が一時停止することがあるため、正確な情報は公式サイトをご確認くださいね。

アマゾンやメルカリのコンビニ決済との互換性

コンビニ365

インターネット通販やフリマアプリで買い物をするとき、支払い方法として「コンビニ決済(前払い)」を選択し、その代金をコンビニのレジでペイペイを使って支払いたいと考える方も多いはずです。

しかし、残念ながらこの方法での互換性はなく、利用する外部サービスによって対応が大きく分かれているのが現状ですね。

まず、Amazonでの買い物において「コンビニ・ATM・ネットバンキング・電子マネー払い」を選択した場合、注文後に発行される払込番号を使って店頭レジで支払うことになりますが、この段階でペイペイをスキャンして支払うことはできません。

コンビニ店頭でのAmazon代金支払いは、原則として現金のみに制限されているからですね。

ただし、Amazonはペイペイアカウントとの「直接連携」に対応しているため、事前にAmazonのサイト上で支払い手段として直接登録しておくことで、チャージ残高(PayPayマネーおよびポイントのみ)から直接引き落とすことが可能になります。

つまり、Amazonにおけるコンビニ決済をペイペイで支払うことはできませんが、Amazon上で直接ペイペイ決済を行うことは可能というわけです。

一方、フリマアプリ大手のメルカリにおいては、アカウントの直接連携も、コンビニ決済を介した間接利用も、双方が完全に不可能なシステム仕様となっています。

メルカリのコンビニ払いは厳格に現金支払いのみと規定されており、さらに購入金額に応じて1回あたり100円から880円の決済手数料が加算される仕組みです。

メルカリは自社独自のキャッシュレス決済である「メルペイ」を展開している競合関係にあるため、今後も直接的な提携の可能性は低いかもしれません。

どうしてもペイペイの経済圏から資金を回したい場合は、通常のクレジットカードとしてPayPayカードを登録して支払うか、メルカリの売上金を一度PayPay銀行の口座へ出金し、そこから手動でチャージし直すという迂回ルートを検討する必要がありそうですね。

また、Yahoo!ショッピングなどで選択可能なコンビニ決済についても同様の原則が適用されるため、店頭レジでの支払いは現金のみとなり、注文確定時に直接オンライン上のペイペイ支払いを指定するのが正しい運用方法となります。

コンビニ決済やペイペイチャージの制限とエラー対策

ここからは、コンビニの店頭レジやATMを利用する際に発生しやすいトラブルや、決済がエラーになってしまう原因とその具体的な対策について詳しく解説していきます。

ルールを知っておくことで、いざというときにレジ前で困るリスクを大幅に減らすことができるかなと思います。

店頭レジでペイペイ決済の対象外となる商品

実店舗のコンビニレジにおいて、ペイペイが使用できない最も単純な理由は、法令やフランチャイズ規約によってキャッシュレス決済での販売が厳しく制限されている商品やサービスを会計に通そうとしている場合です。

これらの対象商品は、原則として現金による支払いのみに制限されているため、通常のお弁当や飲み物と一緒にレジに提示するとシステム上でエラーを招いてしまいます。

| コンビニ共通の決済対象外商品・サービス | 例外事項・特徴 |

|---|---|

| 公共料金・税金等の収納代行票 | コンビニレジ窓口でのバーコード提示によるキャッシュレス支払いは一律不可となっています。 |

| 金券・ギフトカード類 | Amazonギフトカード、Apple Gift Card、QUOカード、各種ビール券などが該当します。 |

| 有価証券・各種乗車券 | 商品券やバスカード、各種乗車券・回数券、映画の前売券などが対象外です。 |

| 郵便関連品・印紙 | 郵便切手、ハガキ、年賀ハガキ、収入印紙などは現金でのみ購入可能です。 |

| 行政指定資材 | 地区指定のゴミ袋や、粗大ゴミ処理券などはキャッシュレス決済の対象外となります。 |

| 電子マネーへのチャージ | レジ窓口で各種電子マネーへ直接キャッシュレスでチャージすることはできません。 |

| マルチコピー機サービス | コピーやプリント、各種チケット発券など、レジ連動型サービスの一部が該当します。 |

| インターネットショッピング店舗受取 | セブンネットショッピング以外の店頭受取時の支払いや、インターネット代金の収納代行が対象外です。 |

これらの対象外商品をカゴに入れている場合は、個別に会計を切り分けるか、あらかじめ全額を現金で支払う準備をしておくのがおすすめかなと思います。

クレジットカードの本人認証による利用上限

出典:PayPay

アプリにクレジットカードを紐付けて利用する場合や、PayPayクレジットを適用する際には、カード会社側での「本人認証(3Dセキュア)」の登録状況が利用上限額の大きな壁となります。

本人認証が未完了のままになっているクレジットカードを支払い元に設定している場合、直近30日間での決済上限金額は一律で5,000円という非常に低い金額に据え置かれてしまうのですね。

これを知らずに高額なお買い物をしようとしたり、日常的に連続して何度もレジでスキャンしたりすると、上限を超えて突然エラーが発生することがあります。

事前にクレジットカード会社のウェブサイトなどで本人認証を設定し、アプリ上で同期を完了させることで、利用上限額を過去24時間で20,000円、過去30日間で50,000円まで大幅に拡張することが可能です。

さらに、利用状況やセキュリティ評価に伴ってアカウントに「青色バッジ」が付与されたユーザーの場合は、過去24時間および30日間の利用枠がともに250,000円まで引き上げられ、店頭でのエラーリスクをほとんど気にせず使えるようになります。

なお、アプリのセキュリティ方針の変更に伴い、現在登録および決済に利用できるクレジットカードは、PayPayカード(ゴールドを含む)のみに制限されており、それ以外の他社が発行したクレジットカードは登録できなくなっているため注意してくださいね。

また、自分自身がアプリ内の設定画面で設定している「利用可能額」の制限を超えている場合や、システムが一時的に不正利用の懸念を検知してアカウントをロックする「現在ご利用を制限しています」という状態のときも決済は成立しません。

セブンやローソンのATMで行う現金チャージ

手元にある現金をアプリの残高へ移行させたい場合、コンビニのレジ窓口で店員さんに現金を渡して直接チャージしてもらうことは、システムの構造上行うことができません。

現金による入金手続きは、店舗内に設置されている提携銀行のATMに備わっている「スマホATM機能」を利用するのが唯一の方法となっています。

現在、直接現金をチャージできるコンビニ設置のATMは、セブン-イレブンにある「セブン銀行ATM」と、ローソンにある「ローソン銀行ATM」の2種類に限定されていますね。

これらのATMを用いた現金チャージは、利用する時間帯や曜日、回数に関わらず完全に無料(手数料なし)で利用できるのが嬉しいポイントです。

各銀行の預金口座を持っている必要はなく、ATM画面に表示されるQRコードをスマートフォンのカメラでスキャンするだけで、誰でも簡単に手続きを開始できます。

ATMからの現金チャージにおいては、最少取扱金額の単位が1,000円からとなっており、硬貨の取り扱いはできず、紙幣のみが対応しています。

1回あたりのチャージ上限額は50万円で、過去24時間で50万円、過去30日間で200万円に達するとそれ以上の入金に制限がかかるのが一般的な仕様の目安です。

また、最近になってATM現金チャージの手順が一部変更されているのをご存知でしょうか。

ATMの画面に表示されたQRコードを読み取った後、スマートフォンのアプリ画面に確認の画面が表示された際、必ず先にアプリ側で「チャージ」のボタンをタップし、企業番号が表示されたことを確認してからATM側にその番号を入力するという順番になりました。

この順序をうっかり間違えてしまうと、画面にエラーが表示されて手続きが中断してしまうことがあるため、落ち着いてスマートフォンの指示通りに操作を進めるのがコツかなと思います。

ファミマのイーネットATMでチャージできない理由

ファミリーマートによく行く方が間違いやすいポイントとして、店内に設置されている「イーネットATM」から現金をチャージしようとして断念するケースが挙げられます。

セブン銀行やローソン銀行とは異なり、ファミリーマートのイーネットATMは複数の加盟金融機関が共同で運営している「出張所型ATM」という性質を持っています。

そのため、イーネットATMのシステム内部には、アプリと連動して直接現金を残高へ移行させる「スマホATMチャージ機能」自体が実装されていないのですね。

さらに、ファミリーマートは自社が主導している独自の電子マネー「FamiPay」を店頭チャージや各種サービスの柱として強力に推進しています。

このような経営戦略や背景もあって、競合する他社の決済サービスのために、高額な費用をかけて現金受入用のチャージインフラを店内のATMに導入する動機が薄いと考えられます。

他のチャージ方法と手数料や上限額の比較

現金以外の方法でアカウントに残高を補填する手段として、登録した銀行口座や、ソフトバンク・ワイモバイルまとめて支払い(キャリア決済)、PayPayクレジットなどが存在します。

それぞれの方法によって、本人確認(eKYC)の完了状況に応じた利用上限額や手数料の設定が大きく異なっていますね。

| チャージ方法 | 本人確認完了済の上限(24時間 / 30日間) | 本人確認未完了の上限(24時間 / 30日間) | 取引手数料 |

|---|---|---|---|

| 銀行口座 | 100万円 / 200万円 | 50万円 / 200万円 | 無料 |

| セブン / ローソン銀行ATM | 50万円 / 200万円 | 50万円 / 200万円 | 無料 |

| ソフトバンクまとめて支払い | キャリアの定める額に依存 | キャリアの定める額に依存 | 毎月初回のみ無料、同月2回目以降は2.5%(税込) |

| PayPayクレジット | 50万円 / 200万円 | 10万円 / 10万円 | 無料 |

| PayPayカード(本人認証済) | 2万円 / 5万円(青バッジ:25万) | 2万円 / 5万円 | 無料 |

銀行口座からのチャージであれば、いつでも自宅や外出先から入金が行えるほか、残高が減ったときに自動で補填してくれる「オートチャージ」が使えるため、お買い物中の残高不足を防ぐ方法として非常に優秀ですね。

一方で、コンビニでのATMチャージは個人情報を過度にアプリと連携させる必要がなく、自分で使いたい現金分だけをその都度補填できるため、お金の使いすぎを物理的に防ぎたい方にぴったりかなと思います。

なお、イオン銀行の口座と連携してチャージを行いたい場合は、インターネットバンキングの契約がなくても、総合口座を持っている個人であれば手続きを進めることが可能です。

ただし、この登録時には公的個人認証サービスなどを利用し、マイナンバーカードのICチップをスマートフォンのNFC機能で読み取るか、通常のeKYCによる本人確認手続きを完了させることが求められます。

まとめ:コンビニ決済やペイペイを賢く使い分けよう!

ここまで、コンビニにおける実店舗での買い物や、各種チャージ手続き、さらには払込票を使った請求書払いの実態について詳しくご紹介してきました。

一見すると少し複雑に思える「コンビニ決済〜ペイペイ」という仕組みですが、できることとできないことを正しく切り分けることで、毎日の決済が驚くほどスムーズになるかなと思います。

店頭での普段のお買い物は主要チェーンでほぼ網羅されているため、ポイントの二重取りを狙いながら積極的に使っていきたいですね。

一方で、公共料金や各種税金といった払込票については、わざわざコンビニのレジまで足を運ぶ必要はなく、自宅でアプリのカメラを起動してスキャンするだけでその場で決済が完了します。

また、現金から残高へ入金したいときは、ファミリーマートのイーネットATMは対応していないため、セブン銀行ATMかローソン銀行ATMへ向かうのが一番の近道になりますね。

日々の生活スタイルや利用するサービスに合わせて、ぜひこれらの便利な機能を上手に使いこなしてみてほしいかなと思います。

コメント